利率是壓垮台灣房地產的最後一根稻草?

【房地王記者/邱和珍報導】

根據營建署統計,台灣營造業一年產值約5千879億元,與科技業相較,並非產值最高的產業;但它所製造的產品,卻可能是人們要花一輩子的積蓄才能買得起的房子。因此,只要是影響房地產景氣的所有要素,連帶地也會影響到房屋價格,其中利率調整對房地產市場的量價影響,更不容忽視。

高槓桿操作 以小博大

台灣人氣最高的政府官員,當然非中央銀行總裁彭淮南莫屬。通常,當人們看到這位擁有全球12A級實力的央行總裁接受媒體專訪時,大多是向大眾宣布調升或調降利率。由於中央銀行是負責制定貨幣政策及調控貨幣工具的機構,而利率調控即是國家貨幣政策工具之一。 2008年金融海嘯以後,央行試圖透過降息方式來降低企業資金成本,進而鼓勵投資並刺激消費,但這番美意卻讓開發商及投資客,透過低利率炒作房地產。 為何在低利率時代,房價不但不降,反而飊漲呢?以2014年營造業整體財務結構來說,建商的負債比率為82.8%,自有資本率才17.2%。換句話說,大部分的建商只拿出2成不到的自有資金出來買地蓋房子,其餘8成都來自銀行。

通常,自有資本率愈高,表示企業的資金由股東提供的部分愈大,顯示該企業的資金結構愈健全;反之則表示建商經營風險升高,為求利潤及圖自身生存,能省則省,難免發生偷工減料情事。 當建商挾著低利率在黃金地段或都更地區大興土木時,因成本被迫墊高,所以讓房價也不斷來到高點。如此一來,低利率非但沒有朝正向發展,反而使房價高出一般市民所能負荷的程度,導致民怨四起。 這時,央行又透過降低土地建築融資與貸款成數,甚至過去也曾針對短期投機交易開徵奢侈稅,這些措施都是為了抑制資金流量,以降低因套利行為可能引起房價泡沫的失衡現象。

景氣差 房地產成為避險首選

一般來說,在國家構成的四大要素中,除了人民、政府、主權外,土地也是構成要素之一。既然土地是國家構成的要素之一,那麼房屋價格就不單單是受到經濟供需所決定,還會因其他相關經濟變數影響而讓價格出現漲跌。 在金融海嘯發生以前,電子產業向來是台灣經濟發展的主要動能。以台股為例,在每日大盤交易中,有7成是來自於電子股,所以房地產並非是游離資金的主要集散地。

▲當景氣好時,民眾消費能力相對變強,各式各樣的連鎖商店也應運而生。 圖片來源:房地王

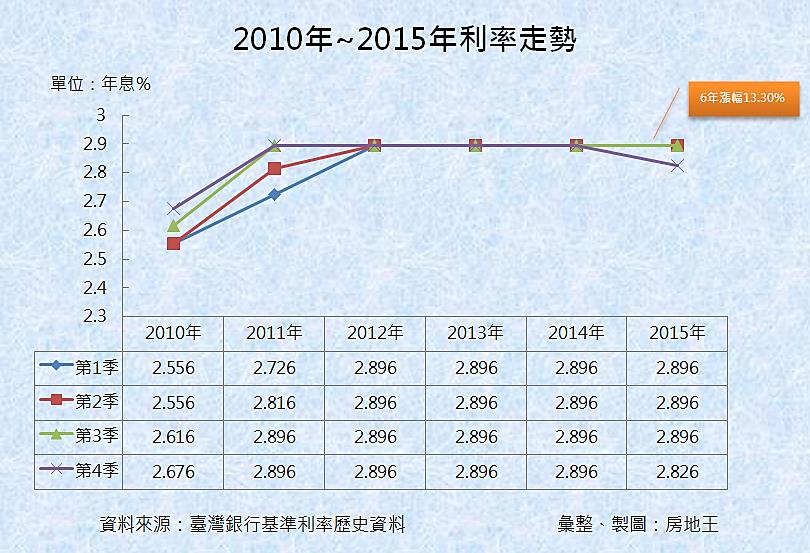

但自從金融海嘯以後,房地產因持有成本較低,不僅可以穩定收租,還可以靠著房價升值,提高自身收益。於是,在低報酬率的景氣環境中,房地產便成為吸金熱門產業,即使央行曾於2010年至2015年間,試圖透過調高利率來抑制市場熱錢過度集中於房地產,但仍難以撼動房地產一波接著一波的漲勢。

如果台灣的經濟維持穩定成長,各個產業也都創造出令人滿意的營運績效,那麼原本流進房地產的熱錢,就會適當地流進這些產業中。因此,如何營造一個兼具質量與效益的經濟環境,讓百業昌旺,再創經濟高峰,可能是新政府領導人首先要面對的嚴峻課題。

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

關於記者

相關文章: