中央銀行無預警地宣布調降利率 央行突然降息 房市面臨兩好三壞變化球

瀏覽數 : 602

[房地王/盧振池報導]

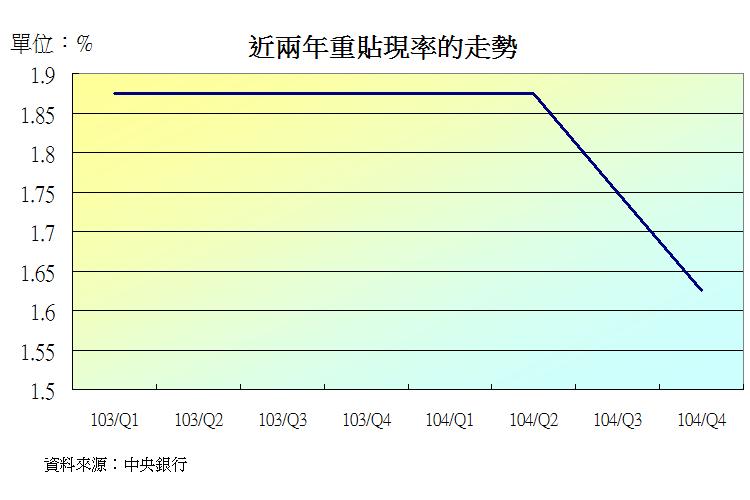

中央銀行無預警地宣布調降利率,幅度為半碼(0.125個百分點),讓國內各行業頗為驚訝,因為前一天,美國聯準會才剛剛宣布調升利率,各界都認為以國內現在經濟情表現不佳的情況,中央銀行不會跟進升息,而是把國內利率維持不動的水準,沒想到卻是反向降息。

房產業界認為,雖然降息對經濟發展是好事,民眾也可以少繳一些房貸利息,但是中央銀行之前維持了4年共16個季度左右的不動利率Fed不升息 你是受惠的房貸戶嗎?,才剛在今年第3季調降了半碼的利率,現在又無預警地宣布再降息半碼,可見「事必有因」,對房市而言,可謂好壞皆有。

最直接的好處當然是民眾每個月的房貸金額可以少繳一些,以貸款800萬元、兩次降息共一碼(0.25個百分點)的房貸利率來計算,一年就可以省下2萬元的房貸利息,平均每個月可以多出1,666元左右的閒錢,可以拿來全家購物或儲蓄,可說是不無小補。

最直接的好處當然是民眾每個月的房貸金額可以少繳一些,以貸款800萬元、兩次降息共一碼(0.25個百分點)的房貸利率來計算,一年就可以省下2萬元的房貸利息,平均每個月可以多出1,666元左右的閒錢,可以拿來全家購物或儲蓄,可說是不無小補。

▲地段優質、價格夠便宜的房地產才能吸引民眾的青睞。

不過,這次中央銀行宣布調降利率如此突然,也顯示出對當前國內房地產市場較為不利的因素。首先就是未來的經濟復甦,可能不如之前各界預期的明年第一季就能明顯好轉,而是會拖延到第2季、第3季以後,連帶也會使得房地產業的春天更晚來臨,因為房地產業屬於經濟「落後型」產業,必須是民眾的荷包較為飽滿時,才會有「由租轉買」、「以小屋換大屋」的房市交易需求。

▲地段優質、價格夠便宜的房地產才能吸引民眾的青睞。

不過,這次中央銀行宣布調降利率如此突然,也顯示出對當前國內房地產市場較為不利的因素。首先就是未來的經濟復甦,可能不如之前各界預期的明年第一季就能明顯好轉,而是會拖延到第2季、第3季以後,連帶也會使得房地產業的春天更晚來臨,因為房地產業屬於經濟「落後型」產業,必須是民眾的荷包較為飽滿時,才會有「由租轉買」、「以小屋換大屋」的房市交易需求。

▲如果物價漲很大,不動產才會更顯現出資產保值的效應。

最後,中央銀行在這次突然調降利率的聲明中,還提及現在的國內房市已經有「軟著陸」的跡象,所以之前實施的房市信用管制(即特定區域的豪宅、個人第3戶限制僅能貸款6成),暫時還不會有所改變。意謂著中央銀行認為國內房市的發展並沒有惡化、或不良的情形,所以業界期待的解除房市信用管制,至少要等到明年了。

延伸閱讀

快樂購屋術 別讓房貸拖累退休金

三種情況要拿年終獎金還房貸

房地名詞教室 房貸遲繳的違約金

房地名詞教室 房貸斷頭前要繳遲延利息

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

▲如果物價漲很大,不動產才會更顯現出資產保值的效應。

最後,中央銀行在這次突然調降利率的聲明中,還提及現在的國內房市已經有「軟著陸」的跡象,所以之前實施的房市信用管制(即特定區域的豪宅、個人第3戶限制僅能貸款6成),暫時還不會有所改變。意謂著中央銀行認為國內房市的發展並沒有惡化、或不良的情形,所以業界期待的解除房市信用管制,至少要等到明年了。

延伸閱讀

快樂購屋術 別讓房貸拖累退休金

三種情況要拿年終獎金還房貸

房地名詞教室 房貸遲繳的違約金

房地名詞教室 房貸斷頭前要繳遲延利息

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

最直接的好處當然是民眾每個月的房貸金額可以少繳一些,以貸款800萬元、兩次降息共一碼(0.25個百分點)的房貸利率來計算,一年就可以省下2萬元的房貸利息,平均每個月可以多出1,666元左右的閒錢,可以拿來全家購物或儲蓄,可說是不無小補。

最直接的好處當然是民眾每個月的房貸金額可以少繳一些,以貸款800萬元、兩次降息共一碼(0.25個百分點)的房貸利率來計算,一年就可以省下2萬元的房貸利息,平均每個月可以多出1,666元左右的閒錢,可以拿來全家購物或儲蓄,可說是不無小補。

資金從定存中逼出來

中央銀行降息對房市的另一個好處,則是房地產在富人資產比例的分配上可能隨之增加。由於現在經濟不景氣,民間的投資意願低落,各銀行都是錢滿為患,現在中央銀行再度降息,銀行勢必再次調降定期存款的利率,有錢人的定存利息在越領越少的情況下,只好把錢移到房地產、股票等資產身上。尤其房地產價格在連跌兩年之後,若是有合適的價格、優異的地段產品出現時,就能成為國內置產族鎖定買進的目標。 ▲地段優質、價格夠便宜的房地產才能吸引民眾的青睞。

不過,這次中央銀行宣布調降利率如此突然,也顯示出對當前國內房地產市場較為不利的因素。首先就是未來的經濟復甦,可能不如之前各界預期的明年第一季就能明顯好轉,而是會拖延到第2季、第3季以後,連帶也會使得房地產業的春天更晚來臨,因為房地產業屬於經濟「落後型」產業,必須是民眾的荷包較為飽滿時,才會有「由租轉買」、「以小屋換大屋」的房市交易需求。

▲地段優質、價格夠便宜的房地產才能吸引民眾的青睞。

不過,這次中央銀行宣布調降利率如此突然,也顯示出對當前國內房地產市場較為不利的因素。首先就是未來的經濟復甦,可能不如之前各界預期的明年第一季就能明顯好轉,而是會拖延到第2季、第3季以後,連帶也會使得房地產業的春天更晚來臨,因為房地產業屬於經濟「落後型」產業,必須是民眾的荷包較為飽滿時,才會有「由租轉買」、「以小屋換大屋」的房市交易需求。

通膨低,房價難漲

其次,大家都知道:錢必須越來越薄、通貨膨脹越來越明顯,房地產保值的效應才會越大。但是這次中央銀行之所以有「繼續」調降利率的空間,主要是算準了明年國內的物價平穩、通貨膨脹依然不明顯,所以實質利率(=市場利率-通貨膨脹率)不會因為調降利率而變成「負值」(美國升息是因為美國的實質利率還是負值)。既然通貨膨脹不明顯,也就表示明年國內的房地產保值效應還不會太大。 ▲如果物價漲很大,不動產才會更顯現出資產保值的效應。

最後,中央銀行在這次突然調降利率的聲明中,還提及現在的國內房市已經有「軟著陸」的跡象,所以之前實施的房市信用管制(即特定區域的豪宅、個人第3戶限制僅能貸款6成),暫時還不會有所改變。意謂著中央銀行認為國內房市的發展並沒有惡化、或不良的情形,所以業界期待的解除房市信用管制,至少要等到明年了。

延伸閱讀

快樂購屋術 別讓房貸拖累退休金

三種情況要拿年終獎金還房貸

房地名詞教室 房貸遲繳的違約金

房地名詞教室 房貸斷頭前要繳遲延利息

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

▲如果物價漲很大,不動產才會更顯現出資產保值的效應。

最後,中央銀行在這次突然調降利率的聲明中,還提及現在的國內房市已經有「軟著陸」的跡象,所以之前實施的房市信用管制(即特定區域的豪宅、個人第3戶限制僅能貸款6成),暫時還不會有所改變。意謂著中央銀行認為國內房市的發展並沒有惡化、或不良的情形,所以業界期待的解除房市信用管制,至少要等到明年了。

延伸閱讀

快樂購屋術 別讓房貸拖累退休金

三種情況要拿年終獎金還房貸

房地名詞教室 房貸遲繳的違約金

房地名詞教室 房貸斷頭前要繳遲延利息

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

關於記者 asuswu

相關文章: