房價跌 不動產還能當退休老本嗎?

瀏覽數 : 624

[房地王/盧振池報導]

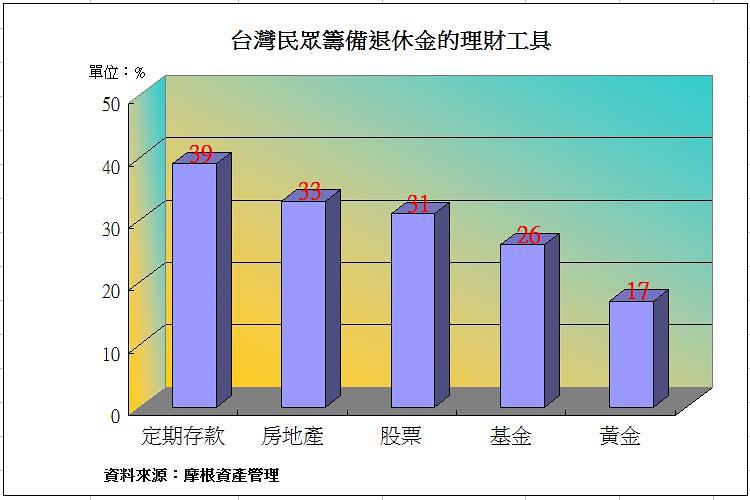

根據金融資產管理機構今年初的調查顯示,國人對於退休金的規劃普遍不足,以儲備退休金的各項金融工具喜好度(可複選)來看,定期存款(占39.2%)是最受青睞的工具,第二位就是房地產(33.3%),其他依序才是股票(31.6%)、基金(26.7%)及黃金(17.3%)。然而,最近國內的房地產市況不佳,房價有下滑的趨勢,不少人開始有疑問:房地產還能當退休工具嗎?

▲房地產是民眾第二愛的退休資金工具。

稍具投資概念的民眾都知道,退休金的規劃與籌措和一般的費用支出不同,由於退休金是數十年才會用到、但卻又是很大一筆金錢的準備,而且也不能有獲利暴起暴落的情形,因此屬於「超長期」、又必須是「超安穩」的資金規劃,於是國人就最依賴利息收入穩定、又不會虧老本的「定期存款」做為累積退休金的工具,其次才是房價總能「安穩上漲」的房地產。

▲房地產是民眾第二愛的退休資金工具。

稍具投資概念的民眾都知道,退休金的規劃與籌措和一般的費用支出不同,由於退休金是數十年才會用到、但卻又是很大一筆金錢的準備,而且也不能有獲利暴起暴落的情形,因此屬於「超長期」、又必須是「超安穩」的資金規劃,於是國人就最依賴利息收入穩定、又不會虧老本的「定期存款」做為累積退休金的工具,其次才是房價總能「安穩上漲」的房地產。

「定存利息」和「通貨膨脹」兩相抵消之後,當初的100萬元等於只剩下99.5萬元,退休老本不但沒有變多,還越來越少;至於股價大漲、大跌的股票就更不適合了(除非每次都能最低點買到績優股)。所以還是挑房價能安穩上漲的房地產工具,才是絕佳的退休金籌措工具。

問題是,最近房價下跌,有屋的民眾資產縮水,哪裡能顧及數十年後的退休資金?房產業者表示,其實自住或是房屋正出租中的民眾根本不必擔心資產縮水的問題,而且翻開國內的房地產市場景氣波動歷史,短期間不保證投資房地產一定會賺錢,但是只要長期投資房地產,幾乎不太會賠錢。

「定存利息」和「通貨膨脹」兩相抵消之後,當初的100萬元等於只剩下99.5萬元,退休老本不但沒有變多,還越來越少;至於股價大漲、大跌的股票就更不適合了(除非每次都能最低點買到績優股)。所以還是挑房價能安穩上漲的房地產工具,才是絕佳的退休金籌措工具。

問題是,最近房價下跌,有屋的民眾資產縮水,哪裡能顧及數十年後的退休資金?房產業者表示,其實自住或是房屋正出租中的民眾根本不必擔心資產縮水的問題,而且翻開國內的房地產市場景氣波動歷史,短期間不保證投資房地產一定會賺錢,但是只要長期投資房地產,幾乎不太會賠錢。

▲壽險業者偏好投資穩當的房地產市場。

另一個明顯的例子就是壽險業者,每天、每月、每年都會收到眾多的保險費收入,為了好好利用這些龐大的錢,壽險公司除了把部分的錢投資在股市及準備現金理賠給保戶的保險金之外,很大筆的資金都投入在不動產的身上,原因就是房地產的長期增資效益相當驚人。

況且,把房地產當成長期規劃退休金的工具還有一個好處,那就是可以「自用」或「出租」來賺錢,諸如定期存款、股票或基金、黃金等投資工具都不能拿來「自用」,投資效益就會大打折扣。所以只要財力所及,以房地產做為未來的退休資金仍然是不錯的選擇。

延伸閱讀

快樂購屋術 別讓房貸拖累退休金

三種情況要拿年終獎金還房貸

房地名詞教室 房貸遲繳的違約金

房地名詞教室 房貸斷頭前要繳遲延利息

新聞提供:房地王-新屋在地網 http://housetube.tw

▲壽險業者偏好投資穩當的房地產市場。

另一個明顯的例子就是壽險業者,每天、每月、每年都會收到眾多的保險費收入,為了好好利用這些龐大的錢,壽險公司除了把部分的錢投資在股市及準備現金理賠給保戶的保險金之外,很大筆的資金都投入在不動產的身上,原因就是房地產的長期增資效益相當驚人。

況且,把房地產當成長期規劃退休金的工具還有一個好處,那就是可以「自用」或「出租」來賺錢,諸如定期存款、股票或基金、黃金等投資工具都不能拿來「自用」,投資效益就會大打折扣。所以只要財力所及,以房地產做為未來的退休資金仍然是不錯的選擇。

延伸閱讀

快樂購屋術 別讓房貸拖累退休金

三種情況要拿年終獎金還房貸

房地名詞教室 房貸遲繳的違約金

房地名詞教室 房貸斷頭前要繳遲延利息

新聞提供:房地王-新屋在地網 http://housetube.tw

▲房地產是民眾第二愛的退休資金工具。

稍具投資概念的民眾都知道,退休金的規劃與籌措和一般的費用支出不同,由於退休金是數十年才會用到、但卻又是很大一筆金錢的準備,而且也不能有獲利暴起暴落的情形,因此屬於「超長期」、又必須是「超安穩」的資金規劃,於是國人就最依賴利息收入穩定、又不會虧老本的「定期存款」做為累積退休金的工具,其次才是房價總能「安穩上漲」的房地產。

▲房地產是民眾第二愛的退休資金工具。

稍具投資概念的民眾都知道,退休金的規劃與籌措和一般的費用支出不同,由於退休金是數十年才會用到、但卻又是很大一筆金錢的準備,而且也不能有獲利暴起暴落的情形,因此屬於「超長期」、又必須是「超安穩」的資金規劃,於是國人就最依賴利息收入穩定、又不會虧老本的「定期存款」做為累積退休金的工具,其次才是房價總能「安穩上漲」的房地產。

當心錢越來越薄

不過,如果以定期存款做為退休金的籌措工具實在是太保守了,因為長期來看,全球各國經濟的成長必定帶起物價的緩步上漲,而形成大家常說的「通貨膨脹」。舉例來說,100萬元的定期存款(定存利率1.5%)放一年之後,可以拿到101.5萬元的本金加利息,但是當初的100萬元卻只剩下98萬元(以通貨膨脹率2%計算)的購買力。 「定存利息」和「通貨膨脹」兩相抵消之後,當初的100萬元等於只剩下99.5萬元,退休老本不但沒有變多,還越來越少;至於股價大漲、大跌的股票就更不適合了(除非每次都能最低點買到績優股)。所以還是挑房價能安穩上漲的房地產工具,才是絕佳的退休金籌措工具。

問題是,最近房價下跌,有屋的民眾資產縮水,哪裡能顧及數十年後的退休資金?房產業者表示,其實自住或是房屋正出租中的民眾根本不必擔心資產縮水的問題,而且翻開國內的房地產市場景氣波動歷史,短期間不保證投資房地產一定會賺錢,但是只要長期投資房地產,幾乎不太會賠錢。

「定存利息」和「通貨膨脹」兩相抵消之後,當初的100萬元等於只剩下99.5萬元,退休老本不但沒有變多,還越來越少;至於股價大漲、大跌的股票就更不適合了(除非每次都能最低點買到績優股)。所以還是挑房價能安穩上漲的房地產工具,才是絕佳的退休金籌措工具。

問題是,最近房價下跌,有屋的民眾資產縮水,哪裡能顧及數十年後的退休資金?房產業者表示,其實自住或是房屋正出租中的民眾根本不必擔心資產縮水的問題,而且翻開國內的房地產市場景氣波動歷史,短期間不保證投資房地產一定會賺錢,但是只要長期投資房地產,幾乎不太會賠錢。

房地產長期效益較穩

只要在房價低檔期買進,長期的投資報酬就很驚人。例如民國76~77年時,台北市的平均房價只有15萬~20多萬元/坪,到現在至少經歷過3個大的空頭市場,現在的平均房價就算回檔也不至於跌到40萬元/坪。 ▲壽險業者偏好投資穩當的房地產市場。

另一個明顯的例子就是壽險業者,每天、每月、每年都會收到眾多的保險費收入,為了好好利用這些龐大的錢,壽險公司除了把部分的錢投資在股市及準備現金理賠給保戶的保險金之外,很大筆的資金都投入在不動產的身上,原因就是房地產的長期增資效益相當驚人。

況且,把房地產當成長期規劃退休金的工具還有一個好處,那就是可以「自用」或「出租」來賺錢,諸如定期存款、股票或基金、黃金等投資工具都不能拿來「自用」,投資效益就會大打折扣。所以只要財力所及,以房地產做為未來的退休資金仍然是不錯的選擇。

延伸閱讀

快樂購屋術 別讓房貸拖累退休金

三種情況要拿年終獎金還房貸

房地名詞教室 房貸遲繳的違約金

房地名詞教室 房貸斷頭前要繳遲延利息

新聞提供:房地王-新屋在地網 http://housetube.tw

▲壽險業者偏好投資穩當的房地產市場。

另一個明顯的例子就是壽險業者,每天、每月、每年都會收到眾多的保險費收入,為了好好利用這些龐大的錢,壽險公司除了把部分的錢投資在股市及準備現金理賠給保戶的保險金之外,很大筆的資金都投入在不動產的身上,原因就是房地產的長期增資效益相當驚人。

況且,把房地產當成長期規劃退休金的工具還有一個好處,那就是可以「自用」或「出租」來賺錢,諸如定期存款、股票或基金、黃金等投資工具都不能拿來「自用」,投資效益就會大打折扣。所以只要財力所及,以房地產做為未來的退休資金仍然是不錯的選擇。

延伸閱讀

快樂購屋術 別讓房貸拖累退休金

三種情況要拿年終獎金還房貸

房地名詞教室 房貸遲繳的違約金

房地名詞教室 房貸斷頭前要繳遲延利息

新聞提供:房地王-新屋在地網 http://housetube.tw

關於記者 asuswu

相關文章: