土壤液化紅色區要申請房貸怎麼辦 看銀行怎麼說…

瀏覽數 : 558

[房地王/胡兆陽報導]

行政院公布全國8縣市的土壤液化潛勢區範圍資訊之後,房子位在高風險(紅色)潛勢區的民眾哀鴻遍野,有房子的人深怕以後要賣掉時,房價會掉很多;正準備買房子、申辦房屋貸款的人則是擔心這下房貸很難申請過關了,或是房貸利率會比別人高很多等問題。

其實,目前民眾還不必如此悲觀,因為土壤液化潛勢區的資訊才剛剛公布,銀行的房貸作業有其標準流程,要改變也需要一點時間,只是未來民眾購屋的選擇應該有所取捨,就能避免房貸難以申請、成數不足或利率比別人高等問題。

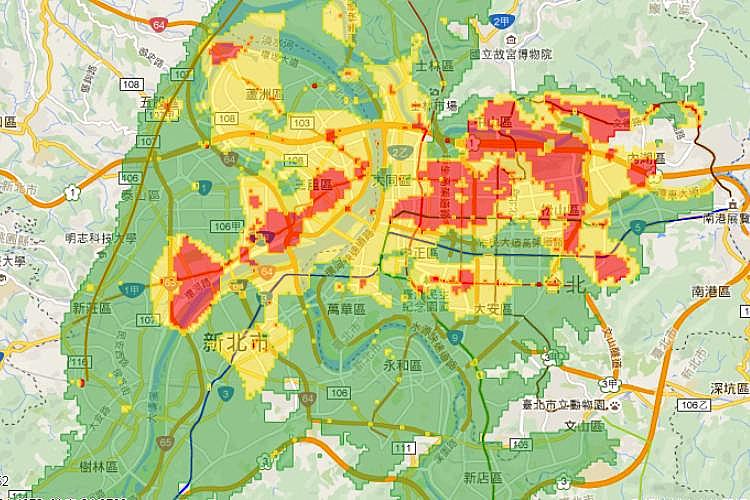

▲在高風險(紅色)土壤液化潛勢區購屋時,對房屋的種類要有所選擇。圖為台北市的示意圖。

銀行業者表示,購屋民眾申請房屋貸款時,最在意的不外乎是「房貸利率」和「房貸成數」。一般而言,銀行核准的房貸利率「高」或「低」,取決於申貸民眾的職業、信用狀況、薪資收入水準等,例如軍公教人員因為工作穩定度高、薪資收入也不差,因此銀行願意用低一點的利率爭取這一類「長期穩定、風險度較小」的客戶。

至於房貸成數的「高」或「低」則是取決於房屋本身條件的好壞,例如坪數較小的套房、屋齡較高的公寓,能夠申請到的房貸成數就會比一般住宅、屋齡較新的房子來得低(大約少個1至2成),原因是房子如果因為屋主不繳房貸而必須淪落到法拍市場時,銀行的貸款損失會因為當初房貸成數較低而減少很多。

▲在高風險(紅色)土壤液化潛勢區購屋時,對房屋的種類要有所選擇。圖為台北市的示意圖。

銀行業者表示,購屋民眾申請房屋貸款時,最在意的不外乎是「房貸利率」和「房貸成數」。一般而言,銀行核准的房貸利率「高」或「低」,取決於申貸民眾的職業、信用狀況、薪資收入水準等,例如軍公教人員因為工作穩定度高、薪資收入也不差,因此銀行願意用低一點的利率爭取這一類「長期穩定、風險度較小」的客戶。

至於房貸成數的「高」或「低」則是取決於房屋本身條件的好壞,例如坪數較小的套房、屋齡較高的公寓,能夠申請到的房貸成數就會比一般住宅、屋齡較新的房子來得低(大約少個1至2成),原因是房子如果因為屋主不繳房貸而必須淪落到法拍市場時,銀行的貸款損失會因為當初房貸成數較低而減少很多。

▲不同風險土壤液化潛勢區的房貸,成數或利率將有所差異。

由以上可知,原則上申請位在高風險(紅色)土壤液化潛勢區房子的房屋貸款,因為房屋本身的傾倒疑慮比中(黃色)、低(綠色)風險土壤液化潛勢區的房子還高,所以應該是核准「房貸成數」比別的房子低才對,而不是「房貸利率」比別的房子高。

但是銀行界有個「潛規則」,如果房貸申請人沒有嚴重的「金融信用瑕疵」,銀行就不方便「拒絕貸款」,但是又擔心這個申請房貸抵押品-房屋的品相不佳(例如房子位在高風險土壤液化區)造成的風險可能略高,只好拉高核准的房貸利率,而且是比其他案件高出0.5~1個百分點,目的就是希望申貸戶知難而退,結果造成未來在高風險(紅色)土壤液化潛勢區的房子,其新申請的房屋貸款可能要面臨「利率」、「成數」都比較不利的窘境。

▲不同風險土壤液化潛勢區的房貸,成數或利率將有所差異。

由以上可知,原則上申請位在高風險(紅色)土壤液化潛勢區房子的房屋貸款,因為房屋本身的傾倒疑慮比中(黃色)、低(綠色)風險土壤液化潛勢區的房子還高,所以應該是核准「房貸成數」比別的房子低才對,而不是「房貸利率」比別的房子高。

但是銀行界有個「潛規則」,如果房貸申請人沒有嚴重的「金融信用瑕疵」,銀行就不方便「拒絕貸款」,但是又擔心這個申請房貸抵押品-房屋的品相不佳(例如房子位在高風險土壤液化區)造成的風險可能略高,只好拉高核准的房貸利率,而且是比其他案件高出0.5~1個百分點,目的就是希望申貸戶知難而退,結果造成未來在高風險(紅色)土壤液化潛勢區的房子,其新申請的房屋貸款可能要面臨「利率」、「成數」都比較不利的窘境。

▲申請房貸時記得加保超額地震險,就能為銀行的房貸債權多一份保障,增加房貸過關機率。

不過民眾也不用太過擔心,只要在高風險(紅色)土壤液化潛勢區裡買屋時,去加保「超額地震險」或選擇買最近幾年蓋的、基樁深入岩盤、有多層地下室的房子,就能消除銀行的疑慮、大幅提升貸款價值或抗震能力,進而縮短房貸利率、成數與其他中、低土壤液化區房貸的差距。

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

▲申請房貸時記得加保超額地震險,就能為銀行的房貸債權多一份保障,增加房貸過關機率。

不過民眾也不用太過擔心,只要在高風險(紅色)土壤液化潛勢區裡買屋時,去加保「超額地震險」或選擇買最近幾年蓋的、基樁深入岩盤、有多層地下室的房子,就能消除銀行的疑慮、大幅提升貸款價值或抗震能力,進而縮短房貸利率、成數與其他中、低土壤液化區房貸的差距。

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

▲在高風險(紅色)土壤液化潛勢區購屋時,對房屋的種類要有所選擇。圖為台北市的示意圖。

銀行業者表示,購屋民眾申請房屋貸款時,最在意的不外乎是「房貸利率」和「房貸成數」。一般而言,銀行核准的房貸利率「高」或「低」,取決於申貸民眾的職業、信用狀況、薪資收入水準等,例如軍公教人員因為工作穩定度高、薪資收入也不差,因此銀行願意用低一點的利率爭取這一類「長期穩定、風險度較小」的客戶。

至於房貸成數的「高」或「低」則是取決於房屋本身條件的好壞,例如坪數較小的套房、屋齡較高的公寓,能夠申請到的房貸成數就會比一般住宅、屋齡較新的房子來得低(大約少個1至2成),原因是房子如果因為屋主不繳房貸而必須淪落到法拍市場時,銀行的貸款損失會因為當初房貸成數較低而減少很多。

▲在高風險(紅色)土壤液化潛勢區購屋時,對房屋的種類要有所選擇。圖為台北市的示意圖。

銀行業者表示,購屋民眾申請房屋貸款時,最在意的不外乎是「房貸利率」和「房貸成數」。一般而言,銀行核准的房貸利率「高」或「低」,取決於申貸民眾的職業、信用狀況、薪資收入水準等,例如軍公教人員因為工作穩定度高、薪資收入也不差,因此銀行願意用低一點的利率爭取這一類「長期穩定、風險度較小」的客戶。

至於房貸成數的「高」或「低」則是取決於房屋本身條件的好壞,例如坪數較小的套房、屋齡較高的公寓,能夠申請到的房貸成數就會比一般住宅、屋齡較新的房子來得低(大約少個1至2成),原因是房子如果因為屋主不繳房貸而必須淪落到法拍市場時,銀行的貸款損失會因為當初房貸成數較低而減少很多。

▲不同風險土壤液化潛勢區的房貸,成數或利率將有所差異。

由以上可知,原則上申請位在高風險(紅色)土壤液化潛勢區房子的房屋貸款,因為房屋本身的傾倒疑慮比中(黃色)、低(綠色)風險土壤液化潛勢區的房子還高,所以應該是核准「房貸成數」比別的房子低才對,而不是「房貸利率」比別的房子高。

但是銀行界有個「潛規則」,如果房貸申請人沒有嚴重的「金融信用瑕疵」,銀行就不方便「拒絕貸款」,但是又擔心這個申請房貸抵押品-房屋的品相不佳(例如房子位在高風險土壤液化區)造成的風險可能略高,只好拉高核准的房貸利率,而且是比其他案件高出0.5~1個百分點,目的就是希望申貸戶知難而退,結果造成未來在高風險(紅色)土壤液化潛勢區的房子,其新申請的房屋貸款可能要面臨「利率」、「成數」都比較不利的窘境。

▲不同風險土壤液化潛勢區的房貸,成數或利率將有所差異。

由以上可知,原則上申請位在高風險(紅色)土壤液化潛勢區房子的房屋貸款,因為房屋本身的傾倒疑慮比中(黃色)、低(綠色)風險土壤液化潛勢區的房子還高,所以應該是核准「房貸成數」比別的房子低才對,而不是「房貸利率」比別的房子高。

但是銀行界有個「潛規則」,如果房貸申請人沒有嚴重的「金融信用瑕疵」,銀行就不方便「拒絕貸款」,但是又擔心這個申請房貸抵押品-房屋的品相不佳(例如房子位在高風險土壤液化區)造成的風險可能略高,只好拉高核准的房貸利率,而且是比其他案件高出0.5~1個百分點,目的就是希望申貸戶知難而退,結果造成未來在高風險(紅色)土壤液化潛勢區的房子,其新申請的房屋貸款可能要面臨「利率」、「成數」都比較不利的窘境。

▲申請房貸時記得加保超額地震險,就能為銀行的房貸債權多一份保障,增加房貸過關機率。

不過民眾也不用太過擔心,只要在高風險(紅色)土壤液化潛勢區裡買屋時,去加保「超額地震險」或選擇買最近幾年蓋的、基樁深入岩盤、有多層地下室的房子,就能消除銀行的疑慮、大幅提升貸款價值或抗震能力,進而縮短房貸利率、成數與其他中、低土壤液化區房貸的差距。

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

▲申請房貸時記得加保超額地震險,就能為銀行的房貸債權多一份保障,增加房貸過關機率。

不過民眾也不用太過擔心,只要在高風險(紅色)土壤液化潛勢區裡買屋時,去加保「超額地震險」或選擇買最近幾年蓋的、基樁深入岩盤、有多層地下室的房子,就能消除銀行的疑慮、大幅提升貸款價值或抗震能力,進而縮短房貸利率、成數與其他中、低土壤液化區房貸的差距。

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

關於記者 無涯子

相關文章: