職場加薪慢 也能規劃購屋美夢

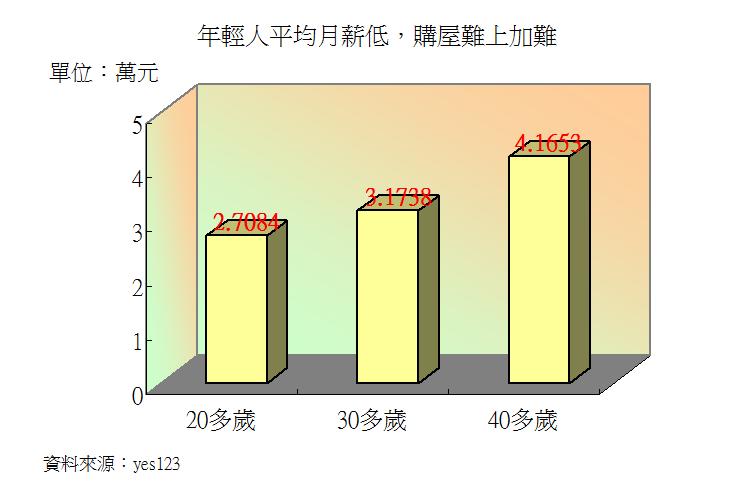

[房地王/盧振池報導] 最近國內的職場掀起企業有沒有「加薪」的話題,其實從年輕人薪資的調查結果來看,企業不熱衷加薪已經使得年輕人在高房價的時代下,更難一圓購屋美夢。所幸年輕人的「時間就是本錢」,只要做好購屋前的財務規劃,還是可以在有限的資源下完成購屋大計。  根據人力銀行最新的調查結果顯示,目前20幾歲的年輕人平均月薪只有2萬7,084元,30幾歲的青年人平均月薪則是3萬1,738元,40幾歲的中壯年人平均月薪則會增加到4萬1,653元。

根據人力銀行最新的調查結果顯示,目前20幾歲的年輕人平均月薪只有2萬7,084元,30幾歲的青年人平均月薪則是3萬1,738元,40幾歲的中壯年人平均月薪則會增加到4萬1,653元。

由以上的數據可知,在20幾歲的就業階段中,只有住家裡、沒有房租支出的年輕人可以在接近3萬元薪水的情況下,省吃儉用、每個月強迫自己存下9,000元,10年後才有可能存下108萬元(9,000×12個月×10年)的購屋第一桶金。  ▲買房子要先存下第一桶金。

▲買房子要先存下第一桶金。

然而,在企業界普遍加薪慢的情況下,10年後民眾成為30多歲的青年階段時,每個月的薪資還是只有3萬元出頭,扣掉日常生活的花費、給父母的奉養金以及可能的車貸或固定的儲蓄(例如買基金扣款)之後,已經所剩無幾。

此時如果一個人要買總價800萬元、房貸7成是560萬元的房子,那就得背負每個月約2.8萬元(以20年期限、年息2%計算)的房屋貸款壓力,這對月薪只有3萬多元的青年來說,根本是不可能達成的事;否則就只能退而求其次,先買個坪數小一點、地段遠一點、房貸少一點的房子,但日後就得接受房價上揚之後,比別人少賺一點增值的現實。

▲坪數小的房子容易買,但增值的成果也相對較小。

▲坪數小的房子容易買,但增值的成果也相對較小。

因此最好的方式就是,在30歲之前儘早結婚,以夫妻兩人合計大約有6萬多元的家庭月薪計算,就能減緩每個月龐大房貸的壓力,讓購屋美夢提早來到,而且房產業者建議最好是「先購屋、再考慮生小孩」。 因為房子一旦買下去,很少有夫妻會為了小孩出生之後增加的教養花費,而去賣掉好不容易買來的房子,改為向房東租房子;相反的,如果夫妻選擇「先生小孩、再購屋」,那麼小孩出生之後增加的教養支出,會讓家庭的財務狀況更加吃緊,甚至不少職場主婦因此辭去工作改為家庭主婦,在少了一份家庭收入的情況下,以後要購屋就更加困難了。

新聞提供:房地王-新屋在地網 http://housetube.tw

關於記者 無涯子

相關文章: