台灣大叔急著退休 關房地產什麼事?

瀏覽數 : 866

[房地王/胡兆陽報導]

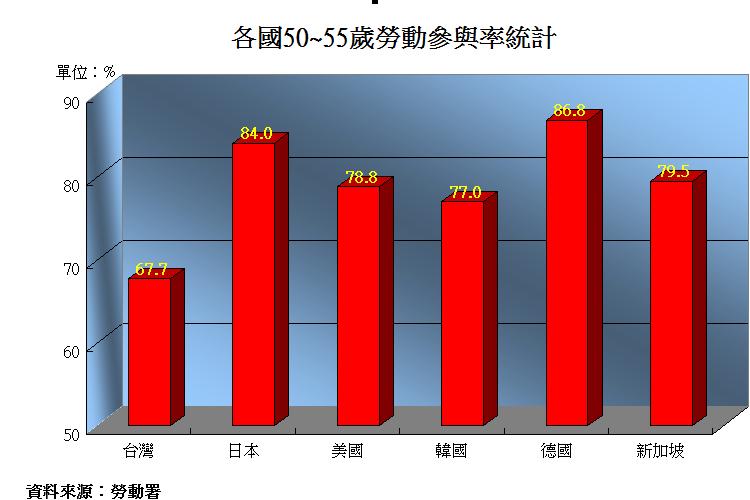

最近有關「台灣大叔早退休」的議題(大叔定義:50歲到55歲),引起各界的注意及討論,主要是在先進的歐美各國裡,年齡超過60歲的男性勞動參與率比例逐年升高,但是台灣大叔在1990年的勞動參與率還有91%,但是到了2014年竟然只剩下84%,即使是男女合計的勞動參與率,台灣還是比不上其他先進國家。正當各界猜測台灣大叔的勞動參與率節節下滑的原因時,過去國內的房地產市場發展的歷程其實也有一點關係。

台灣50歲到55歲的大叔及早離開職場的原因,根據各界的分析不外乎公教人員的退休福利好、軍職人員年資滿20年就可領終身俸、勞工職場升遷不易引起早退念頭、以及老闆逼退老員工等等因素。至於前面所提到的房地產市場的發展歷程,也是讓少部分台灣大叔能夠這麼早就離開職場的原因。

原來是退休前,想要無後顧之憂地離開職場,必須先解決每個家庭的「房事」問題。房產業者分析,根據內政部之前的統計數據顯示,台灣每戶平均有30~35%的家庭所得用來繳交房屋貸款,大台北地區家戶所得繳交房貸的比例更高達40%以上。再加上台灣的家庭房屋自有率又高達8成以上,所以一旦身為家庭主要經濟支柱的台灣大叔想要提早離開職場,全台8成家庭所共有的房屋貸款問題勢必要先解決。

台灣50歲到55歲的大叔及早離開職場的原因,根據各界的分析不外乎公教人員的退休福利好、軍職人員年資滿20年就可領終身俸、勞工職場升遷不易引起早退念頭、以及老闆逼退老員工等等因素。至於前面所提到的房地產市場的發展歷程,也是讓少部分台灣大叔能夠這麼早就離開職場的原因。

原來是退休前,想要無後顧之憂地離開職場,必須先解決每個家庭的「房事」問題。房產業者分析,根據內政部之前的統計數據顯示,台灣每戶平均有30~35%的家庭所得用來繳交房屋貸款,大台北地區家戶所得繳交房貸的比例更高達40%以上。再加上台灣的家庭房屋自有率又高達8成以上,所以一旦身為家庭主要經濟支柱的台灣大叔想要提早離開職場,全台8成家庭所共有的房屋貸款問題勢必要先解決。

▲房屋貸款是一般家庭面臨最大的財務問題。

所幸,現在50歲到55歲的台灣大叔大約在民國80年代就陸續進入職場,當時全台房地產市場正好處泡沫後的休養期,房價還沒有現在這麼高,台北市的平均房價大約30萬元,新北市20萬元以下,其他直轄市包括桃園、台中、台南、高雄市的平均房價只有10萬元左右,所以只要在職場奮鬥個3~5年,再和另一半配偶努力存下70萬~120萬元(或是父母的資助)的自備款,買下2~3房的自用住宅並非難事。

經歷了民國80年代到現今民國100年代大約20年的時間,台灣大叔當初購買的房子早就已經還完銀行的房屋貸款,如果中間沒有再換屋、新增房屋貸款,現在退休、離開職場也就不必再煩惱每個月的房貸問題。

▲房屋貸款是一般家庭面臨最大的財務問題。

所幸,現在50歲到55歲的台灣大叔大約在民國80年代就陸續進入職場,當時全台房地產市場正好處泡沫後的休養期,房價還沒有現在這麼高,台北市的平均房價大約30萬元,新北市20萬元以下,其他直轄市包括桃園、台中、台南、高雄市的平均房價只有10萬元左右,所以只要在職場奮鬥個3~5年,再和另一半配偶努力存下70萬~120萬元(或是父母的資助)的自備款,買下2~3房的自用住宅並非難事。

經歷了民國80年代到現今民國100年代大約20年的時間,台灣大叔當初購買的房子早就已經還完銀行的房屋貸款,如果中間沒有再換屋、新增房屋貸款,現在退休、離開職場也就不必再煩惱每個月的房貸問題。

▲20年的房貸如果繳完,退休問題也解決了一半。

況且這個年代的台灣大叔,有很多人的心中當時就存在著「有土斯有財」的投資理財觀念,所以他們在這過去20年的期間,甚至買了不只一間的房子自住,還在房價盤整階段多買了其他的房子當做賺價差、出租或是置產準備退休養老之用。

現在20年過去了,房價大約也剛好上漲了一倍,這一類的台灣大叔靠著房租、或出售不動產的獲利,當然也就更可以在不愁吃、穿的情況下,光榮退休。

▲20年的房貸如果繳完,退休問題也解決了一半。

況且這個年代的台灣大叔,有很多人的心中當時就存在著「有土斯有財」的投資理財觀念,所以他們在這過去20年的期間,甚至買了不只一間的房子自住,還在房價盤整階段多買了其他的房子當做賺價差、出租或是置產準備退休養老之用。

現在20年過去了,房價大約也剛好上漲了一倍,這一類的台灣大叔靠著房租、或出售不動產的獲利,當然也就更可以在不愁吃、穿的情況下,光榮退休。

台灣50歲到55歲的大叔及早離開職場的原因,根據各界的分析不外乎公教人員的退休福利好、軍職人員年資滿20年就可領終身俸、勞工職場升遷不易引起早退念頭、以及老闆逼退老員工等等因素。至於前面所提到的房地產市場的發展歷程,也是讓少部分台灣大叔能夠這麼早就離開職場的原因。

原來是退休前,想要無後顧之憂地離開職場,必須先解決每個家庭的「房事」問題。房產業者分析,根據內政部之前的統計數據顯示,台灣每戶平均有30~35%的家庭所得用來繳交房屋貸款,大台北地區家戶所得繳交房貸的比例更高達40%以上。再加上台灣的家庭房屋自有率又高達8成以上,所以一旦身為家庭主要經濟支柱的台灣大叔想要提早離開職場,全台8成家庭所共有的房屋貸款問題勢必要先解決。

台灣50歲到55歲的大叔及早離開職場的原因,根據各界的分析不外乎公教人員的退休福利好、軍職人員年資滿20年就可領終身俸、勞工職場升遷不易引起早退念頭、以及老闆逼退老員工等等因素。至於前面所提到的房地產市場的發展歷程,也是讓少部分台灣大叔能夠這麼早就離開職場的原因。

原來是退休前,想要無後顧之憂地離開職場,必須先解決每個家庭的「房事」問題。房產業者分析,根據內政部之前的統計數據顯示,台灣每戶平均有30~35%的家庭所得用來繳交房屋貸款,大台北地區家戶所得繳交房貸的比例更高達40%以上。再加上台灣的家庭房屋自有率又高達8成以上,所以一旦身為家庭主要經濟支柱的台灣大叔想要提早離開職場,全台8成家庭所共有的房屋貸款問題勢必要先解決。

▲房屋貸款是一般家庭面臨最大的財務問題。

所幸,現在50歲到55歲的台灣大叔大約在民國80年代就陸續進入職場,當時全台房地產市場正好處泡沫後的休養期,房價還沒有現在這麼高,台北市的平均房價大約30萬元,新北市20萬元以下,其他直轄市包括桃園、台中、台南、高雄市的平均房價只有10萬元左右,所以只要在職場奮鬥個3~5年,再和另一半配偶努力存下70萬~120萬元(或是父母的資助)的自備款,買下2~3房的自用住宅並非難事。

經歷了民國80年代到現今民國100年代大約20年的時間,台灣大叔當初購買的房子早就已經還完銀行的房屋貸款,如果中間沒有再換屋、新增房屋貸款,現在退休、離開職場也就不必再煩惱每個月的房貸問題。

▲房屋貸款是一般家庭面臨最大的財務問題。

所幸,現在50歲到55歲的台灣大叔大約在民國80年代就陸續進入職場,當時全台房地產市場正好處泡沫後的休養期,房價還沒有現在這麼高,台北市的平均房價大約30萬元,新北市20萬元以下,其他直轄市包括桃園、台中、台南、高雄市的平均房價只有10萬元左右,所以只要在職場奮鬥個3~5年,再和另一半配偶努力存下70萬~120萬元(或是父母的資助)的自備款,買下2~3房的自用住宅並非難事。

經歷了民國80年代到現今民國100年代大約20年的時間,台灣大叔當初購買的房子早就已經還完銀行的房屋貸款,如果中間沒有再換屋、新增房屋貸款,現在退休、離開職場也就不必再煩惱每個月的房貸問題。

▲20年的房貸如果繳完,退休問題也解決了一半。

況且這個年代的台灣大叔,有很多人的心中當時就存在著「有土斯有財」的投資理財觀念,所以他們在這過去20年的期間,甚至買了不只一間的房子自住,還在房價盤整階段多買了其他的房子當做賺價差、出租或是置產準備退休養老之用。

現在20年過去了,房價大約也剛好上漲了一倍,這一類的台灣大叔靠著房租、或出售不動產的獲利,當然也就更可以在不愁吃、穿的情況下,光榮退休。

▲20年的房貸如果繳完,退休問題也解決了一半。

況且這個年代的台灣大叔,有很多人的心中當時就存在著「有土斯有財」的投資理財觀念,所以他們在這過去20年的期間,甚至買了不只一間的房子自住,還在房價盤整階段多買了其他的房子當做賺價差、出租或是置產準備退休養老之用。

現在20年過去了,房價大約也剛好上漲了一倍,這一類的台灣大叔靠著房租、或出售不動產的獲利,當然也就更可以在不愁吃、穿的情況下,光榮退休。

房價已是今非昔比

不過平心而論,懂得在過去房價低迷時,抓住機會去大膽投資房地產的台灣大叔,畢竟是少數中的少數,現在全台灣的房價還是太高、後市還可能下跌,冒然仿效這些台灣大叔的房地產投資方法,可能讓自己背負「延後退休」的風險,結果「退休大叔」做不成,變成「屋奴大叔」這就划不來了。 專業房地產新聞、房價房貸資訊請看>> http://housetube.tw關於記者 無涯子

相關文章: