房地產關鍵字 你該瞭解的不動產授信限制

[房地王/胡兆陽報導] 最近政府開始鬆綁房地產相關政策的動作相當明顯,繼中央銀行宣布解除桃園市及部分新北市行政區的不動產信用管制、以及調降兩次利率之後,銀行業的主管機關-金融監督管理委員會(簡稱「金管會」)也在最近宣布,解除實施長達4年之久的銀行業「不動產授信集中度管理」(或稱為不動產授信限制)。

但是究竟什麼是「不動產授信集中度管理」?解除這些管制對於現在低迷的房市真的有很大的幫助嗎?為什麼銀行的不動產放款業務,有些歸中央銀行管轄、有些要聽金管會的、有些又是財政部決定的?這些問題值得準備和銀行打交道的購屋大眾好好瞭解一番。

▲解除銀行的不動產授信管理,意謂不動產業可借貸的資金將大增。

▲解除銀行的不動產授信管理,意謂不動產業可借貸的資金將大增。

要瞭解「不動產授信集中度管理」,要先從銀行的產業談起。銀行業者表示,金融業(含保險、銀行等行業)的主管單位以前是財政部,但是金管會成立之後就歸給金管會管理一切銀行業者,財政部只負責稅收、國庫財產及補貼等事務。最近財政部宣布的「青年安心成家購屋優惠貸款」,額度調高到800萬元,就是由財政部國庫署給銀行的利息補貼。

至於中央銀行,則是掌管全國利率、匯率的主管機關,肩負國內金融環境穩定的重責大任,因此銀行所有的金融放款業務及領域,都是要受到中央銀行管理及規定,當然也就包括不動產業、房地產市場的貸款業務。

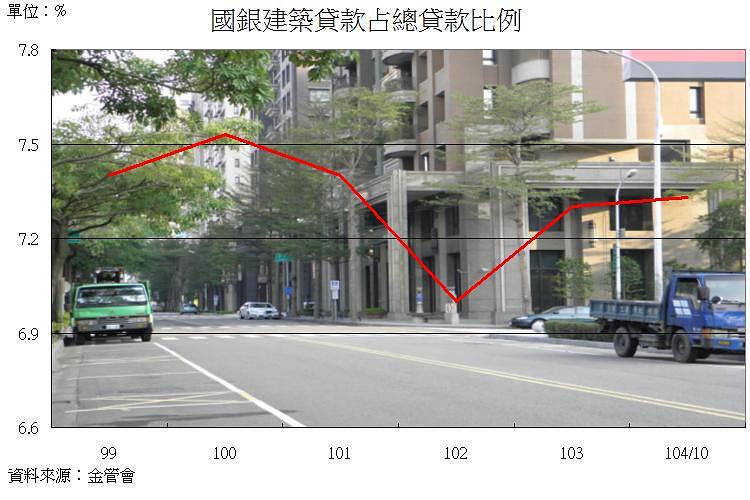

所以當中央銀行在房市貸款太過熱絡的時期,推出一系列穩定國內金融政策時,身為銀行主管機關的金管會,就在2012年也對銀行提出「不動產放款集中度管理」的政策,內容包括「限制辦理購置住宅(含修繕)貸款餘額前十名銀行,占總放款比率不得高於30%、其餘不得逾40%」、「建築放款占總放款比率,前十名銀行不得超過10%、其餘不得逾15%」等管制,以防止銀行業對不動產業者過度放款,而加深了銀行業的經營風險。

▲銀行在不動產相關房貸的比例已漸漸降低。

▲銀行在不動產相關房貸的比例已漸漸降低。

現在有鑑於房地產市場已經冷卻下來、銀行的不動產授信集中度今年肯定不會再大幅增加,甚至已經從高峰時期的36.1%,下降到去年底的31%左右,所以金管會才在上個星期宣布解除這項「不動產授信集中度管理」,預計銀行業可以釋出約新台幣1.3兆的資金給房地產業使用。  ▲房市過寒冬,不少建商決定減量推案。

▲房市過寒冬,不少建商決定減量推案。

不過,房地產業界對於金管會這項解除授信管制的利多,對提振房市的效益不敢抱持太樂觀的看法。理由是從前年房市開始不景氣以來,各家建商就已經減少借錢買地、推案的規模,以免房子蓋了賣不掉,還得承受付利息、房價下跌的雙重損失,想買房子的民眾還是要看房價是否真的有下跌,避免因為政府的房市小利多就倉促進場購屋。

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

關於記者 無涯子

相關文章: