非典型就業者增多 申請房貸有沒有影響? 三個申請房貸技巧!

瀏覽數 : 2,536

[房地王/盧振池報導]

隨著經濟發展以及職場就業模式的改變,國內民眾賴以為生的「薪資」收入模式也跟著在改變,根據主計處最新的統計顯示,目前國內非典型就業的人口就有78萬人,最大的問題就是工作收入比較沒有長久的保障。那麼是否表示這一類的民眾就無緣購屋?如果還是想要完成購屋美夢,才能借到房屋貸款?

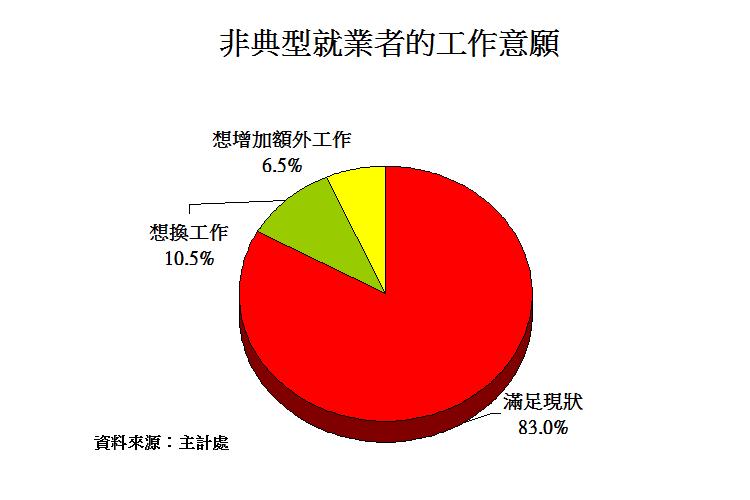

▲調查顯示大部分非典型就業民眾,滿意目前的工作現況。

所謂「非典型就業」,簡單的說就是每個月領得不是固定正職的薪水,而是時薪、派遣、約聘性質的工作,包括兼職、打工或是自己接案子賺錢的工作模式也都算。這一類的就業民眾如果自己有能力、或是在父、母親的資助下,全部以現金買房子、沒有每個月要繳交房屋貸款的問題,那麼買下房子也無可厚非;如果不是如此,那麼最好暫時「以租代買」,以免因為長期收入不穩定,每個月的房貸繳不出來,落得房屋被銀行或法院拍賣的窘境。

若是非典型就業的民眾還是很想透過銀行房貸、擁有自己的房子,就要先通過銀行這一關。銀行業者表示,這一類的每個月收入特徵就是長期的收入不固定,基於擔心借款人後續可能無法按時繳交房屋貸款,因此就算這一類的民眾有錢付出購屋自備款,但是到了申請房屋貸款的時候,銀行通常以「拒貸」居多。

▲調查顯示大部分非典型就業民眾,滿意目前的工作現況。

所謂「非典型就業」,簡單的說就是每個月領得不是固定正職的薪水,而是時薪、派遣、約聘性質的工作,包括兼職、打工或是自己接案子賺錢的工作模式也都算。這一類的就業民眾如果自己有能力、或是在父、母親的資助下,全部以現金買房子、沒有每個月要繳交房屋貸款的問題,那麼買下房子也無可厚非;如果不是如此,那麼最好暫時「以租代買」,以免因為長期收入不穩定,每個月的房貸繳不出來,落得房屋被銀行或法院拍賣的窘境。

若是非典型就業的民眾還是很想透過銀行房貸、擁有自己的房子,就要先通過銀行這一關。銀行業者表示,這一類的每個月收入特徵就是長期的收入不固定,基於擔心借款人後續可能無法按時繳交房屋貸款,因此就算這一類的民眾有錢付出購屋自備款,但是到了申請房屋貸款的時候,銀行通常以「拒貸」居多。

▲買屋不是繳了自備款就沒事,最怕未來收入無法繳完房屋貸款。

不過,非典型就業的民眾也不必太過氣餒,因為銀行畢竟是注重借款人「信用」、以及想要「賺錢」的公司,因此只要平時固定和某一家銀行保持良好的帳戶往來紀錄,還是可能遇到佛心來的銀行願意借錢給你,只是房貸利率可能會比一般薪水族高出0.5~1個百分點,貸款的成數也可能比較低(約房屋買進價的5~6成),方法如下:

一 固定並且常常使用這家銀行的信用卡來消費,然後維持正常繳交卡費、不遲繳的習慣,最重要的是不要使用「信用卡循環利息」繳卡費的方式。雖然使用信用卡循環利息可以讓銀行賺到錢,可能有申請房貸加分的作用,但是更容易讓銀行認定借款人的財力不足,才會常去使用信用卡的循環利息繳卡費方式,反而在非典型就業者在申辦房屋貸款的時候,被銀行打回票。

▲買屋不是繳了自備款就沒事,最怕未來收入無法繳完房屋貸款。

不過,非典型就業的民眾也不必太過氣餒,因為銀行畢竟是注重借款人「信用」、以及想要「賺錢」的公司,因此只要平時固定和某一家銀行保持良好的帳戶往來紀錄,還是可能遇到佛心來的銀行願意借錢給你,只是房貸利率可能會比一般薪水族高出0.5~1個百分點,貸款的成數也可能比較低(約房屋買進價的5~6成),方法如下:

一 固定並且常常使用這家銀行的信用卡來消費,然後維持正常繳交卡費、不遲繳的習慣,最重要的是不要使用「信用卡循環利息」繳卡費的方式。雖然使用信用卡循環利息可以讓銀行賺到錢,可能有申請房貸加分的作用,但是更容易讓銀行認定借款人的財力不足,才會常去使用信用卡的循環利息繳卡費方式,反而在非典型就業者在申辦房屋貸款的時候,被銀行打回票。

▲常使用信用卡消費,可以多少累積一點房貸信用的評分分數。

二 把閒錢固定時間存入這家銀行的帳戶,累積小錢變大錢,然後轉為定期存款、或以此銀行帳戶去買「定期定額」扣款的各種基金,一方面可以讓銀行知道你的財務及收入狀況沒有想像中的「非典型就業」那麼糟,也可以讓銀行賺到一些利差、基金手續費,在「互利互信」的基礎下,增加房貸申請案過關的機會。

三 雖然現在任何人去銀行申辦房屋貸款的業務,已經被金管會規定不需要找連帶保證人,但是非典型就業者為了增加房貸案核准的機率,也可以主動向銀行提供財務狀況不錯、有軍公教背景的配偶或親友當借款保證人,這樣就可以得到不少房貸核准的加分作用。

延伸閱讀

無薪假又來亂 房貸繳不出來怎麼辦?

從房貸看生活品質 你壓力比別人重嗎?

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

▲常使用信用卡消費,可以多少累積一點房貸信用的評分分數。

二 把閒錢固定時間存入這家銀行的帳戶,累積小錢變大錢,然後轉為定期存款、或以此銀行帳戶去買「定期定額」扣款的各種基金,一方面可以讓銀行知道你的財務及收入狀況沒有想像中的「非典型就業」那麼糟,也可以讓銀行賺到一些利差、基金手續費,在「互利互信」的基礎下,增加房貸申請案過關的機會。

三 雖然現在任何人去銀行申辦房屋貸款的業務,已經被金管會規定不需要找連帶保證人,但是非典型就業者為了增加房貸案核准的機率,也可以主動向銀行提供財務狀況不錯、有軍公教背景的配偶或親友當借款保證人,這樣就可以得到不少房貸核准的加分作用。

延伸閱讀

無薪假又來亂 房貸繳不出來怎麼辦?

從房貸看生活品質 你壓力比別人重嗎?

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

▲調查顯示大部分非典型就業民眾,滿意目前的工作現況。

所謂「非典型就業」,簡單的說就是每個月領得不是固定正職的薪水,而是時薪、派遣、約聘性質的工作,包括兼職、打工或是自己接案子賺錢的工作模式也都算。這一類的就業民眾如果自己有能力、或是在父、母親的資助下,全部以現金買房子、沒有每個月要繳交房屋貸款的問題,那麼買下房子也無可厚非;如果不是如此,那麼最好暫時「以租代買」,以免因為長期收入不穩定,每個月的房貸繳不出來,落得房屋被銀行或法院拍賣的窘境。

若是非典型就業的民眾還是很想透過銀行房貸、擁有自己的房子,就要先通過銀行這一關。銀行業者表示,這一類的每個月收入特徵就是長期的收入不固定,基於擔心借款人後續可能無法按時繳交房屋貸款,因此就算這一類的民眾有錢付出購屋自備款,但是到了申請房屋貸款的時候,銀行通常以「拒貸」居多。

▲調查顯示大部分非典型就業民眾,滿意目前的工作現況。

所謂「非典型就業」,簡單的說就是每個月領得不是固定正職的薪水,而是時薪、派遣、約聘性質的工作,包括兼職、打工或是自己接案子賺錢的工作模式也都算。這一類的就業民眾如果自己有能力、或是在父、母親的資助下,全部以現金買房子、沒有每個月要繳交房屋貸款的問題,那麼買下房子也無可厚非;如果不是如此,那麼最好暫時「以租代買」,以免因為長期收入不穩定,每個月的房貸繳不出來,落得房屋被銀行或法院拍賣的窘境。

若是非典型就業的民眾還是很想透過銀行房貸、擁有自己的房子,就要先通過銀行這一關。銀行業者表示,這一類的每個月收入特徵就是長期的收入不固定,基於擔心借款人後續可能無法按時繳交房屋貸款,因此就算這一類的民眾有錢付出購屋自備款,但是到了申請房屋貸款的時候,銀行通常以「拒貸」居多。

▲買屋不是繳了自備款就沒事,最怕未來收入無法繳完房屋貸款。

不過,非典型就業的民眾也不必太過氣餒,因為銀行畢竟是注重借款人「信用」、以及想要「賺錢」的公司,因此只要平時固定和某一家銀行保持良好的帳戶往來紀錄,還是可能遇到佛心來的銀行願意借錢給你,只是房貸利率可能會比一般薪水族高出0.5~1個百分點,貸款的成數也可能比較低(約房屋買進價的5~6成),方法如下:

一 固定並且常常使用這家銀行的信用卡來消費,然後維持正常繳交卡費、不遲繳的習慣,最重要的是不要使用「信用卡循環利息」繳卡費的方式。雖然使用信用卡循環利息可以讓銀行賺到錢,可能有申請房貸加分的作用,但是更容易讓銀行認定借款人的財力不足,才會常去使用信用卡的循環利息繳卡費方式,反而在非典型就業者在申辦房屋貸款的時候,被銀行打回票。

▲買屋不是繳了自備款就沒事,最怕未來收入無法繳完房屋貸款。

不過,非典型就業的民眾也不必太過氣餒,因為銀行畢竟是注重借款人「信用」、以及想要「賺錢」的公司,因此只要平時固定和某一家銀行保持良好的帳戶往來紀錄,還是可能遇到佛心來的銀行願意借錢給你,只是房貸利率可能會比一般薪水族高出0.5~1個百分點,貸款的成數也可能比較低(約房屋買進價的5~6成),方法如下:

一 固定並且常常使用這家銀行的信用卡來消費,然後維持正常繳交卡費、不遲繳的習慣,最重要的是不要使用「信用卡循環利息」繳卡費的方式。雖然使用信用卡循環利息可以讓銀行賺到錢,可能有申請房貸加分的作用,但是更容易讓銀行認定借款人的財力不足,才會常去使用信用卡的循環利息繳卡費方式,反而在非典型就業者在申辦房屋貸款的時候,被銀行打回票。

▲常使用信用卡消費,可以多少累積一點房貸信用的評分分數。

二 把閒錢固定時間存入這家銀行的帳戶,累積小錢變大錢,然後轉為定期存款、或以此銀行帳戶去買「定期定額」扣款的各種基金,一方面可以讓銀行知道你的財務及收入狀況沒有想像中的「非典型就業」那麼糟,也可以讓銀行賺到一些利差、基金手續費,在「互利互信」的基礎下,增加房貸申請案過關的機會。

三 雖然現在任何人去銀行申辦房屋貸款的業務,已經被金管會規定不需要找連帶保證人,但是非典型就業者為了增加房貸案核准的機率,也可以主動向銀行提供財務狀況不錯、有軍公教背景的配偶或親友當借款保證人,這樣就可以得到不少房貸核准的加分作用。

延伸閱讀

無薪假又來亂 房貸繳不出來怎麼辦?

從房貸看生活品質 你壓力比別人重嗎?

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

▲常使用信用卡消費,可以多少累積一點房貸信用的評分分數。

二 把閒錢固定時間存入這家銀行的帳戶,累積小錢變大錢,然後轉為定期存款、或以此銀行帳戶去買「定期定額」扣款的各種基金,一方面可以讓銀行知道你的財務及收入狀況沒有想像中的「非典型就業」那麼糟,也可以讓銀行賺到一些利差、基金手續費,在「互利互信」的基礎下,增加房貸申請案過關的機會。

三 雖然現在任何人去銀行申辦房屋貸款的業務,已經被金管會規定不需要找連帶保證人,但是非典型就業者為了增加房貸案核准的機率,也可以主動向銀行提供財務狀況不錯、有軍公教背景的配偶或親友當借款保證人,這樣就可以得到不少房貸核准的加分作用。

延伸閱讀

無薪假又來亂 房貸繳不出來怎麼辦?

從房貸看生活品質 你壓力比別人重嗎?

專業房地產新聞、預售屋新成屋豪宅資訊請看>> http://housetube.tw

關於記者 無涯子

相關文章: